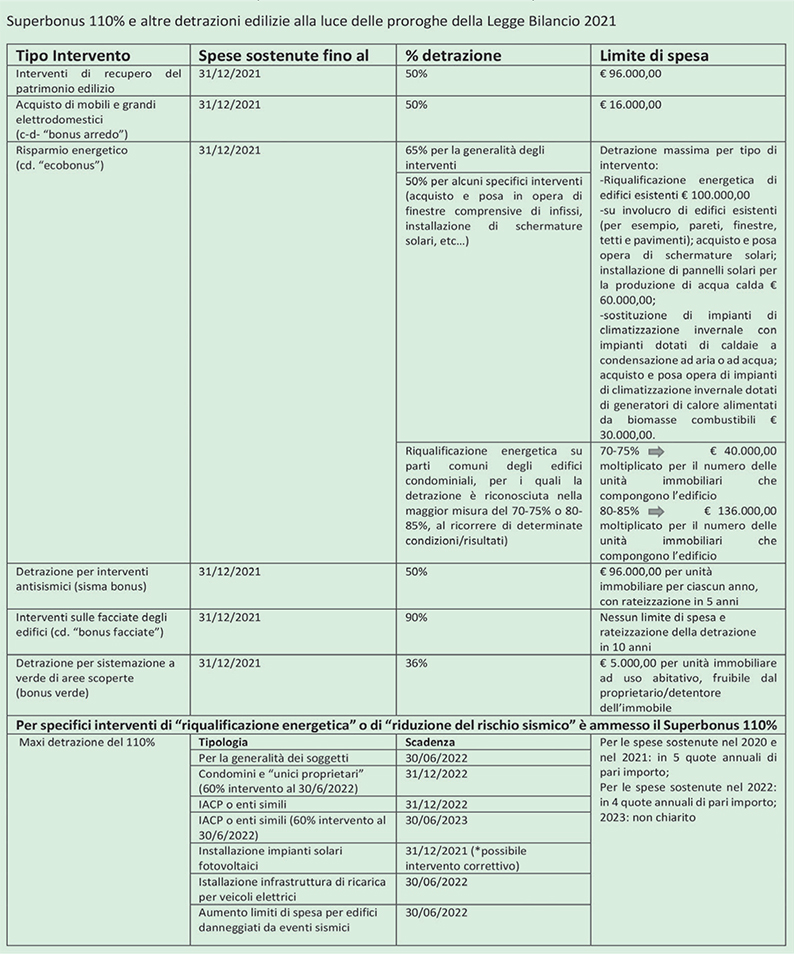

di Artemisia – Il Superbonus è un’agevolazione prevista dal Decreto Rilancio che eleva al 110% l’aliquota di detrazione delle spese sostenute dal 1° luglio 2020 al 30 giugno 2022, per specifici interventi in ambito di efficienza energetica, di interventi antisismici, di installazione di impianti fotovoltaici o delle infrastrutture per la ricarica di veicoli elettrici negli edifici. Per le spese sostenute per lavori condominiali al verificarsi di determinate condizioni la scadenza è al 31 dicembre 2022.

*** C’è l’ipotesi di estensione dell’agevolazione al 2023 (Nelle schede tecniche del Recovery Plan spunta la proroga al 31.12.2023 del Superbonus ***

Per chi persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, che possiedono o detengono l’immobile oggetto dell’intervento; proprietari (o comproprietari con altre persone fisiche) di edifici costituiti da 2 a 4 unità immobiliari distintamente accatastate;

– condomìni

– IACP (istituti autonomi di case popolari);

– cooperative di abitazione a proprietà indivisa

– Onlus, associazioni di volontariato e associazioni di promozione sociale

– associazioni e società sportive dilettantistiche, limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi.

Per quali interventi Il Superbonus spetta in caso di “Interventi principali o trainanti”:

– interventi di isolamento termico sugli involucri;

– sostituzione degli impianti di climatizzazione invernale sulle parti comuni

– sostituzione di impianti di climatizzazione invernale sugli edifici unifamiliari o sulle unità immobiliari di edifici plurifamiliari funzionalmente indipendenti

– interventi antisismici.

Oltre agli interventi sopra elencati, rientrano nel Superbonus anche le spese per interventi eseguiti insieme ad almeno uno degli interventi “trainanti”. Si tratta di “Interventi aggiuntivi o trainati” quali:

– interventi di efficientamento energetico

– installazione di impianti solari fotovoltaici

– infrastrutture per la ricarica di veicoli elettrici

– interventi di eliminazione delle barriere architetettoniche

Vantaggi Viene riconosciuta una detrazione delle spese sostenute per l’intervento pari al 110%.

Tre modi per utilizzare il Superbonus

– Detrazione fiscale: in dichiarazione dei redditi recuperando i soldi in 5 quote annuali di pari importo e per le spese sostenute nel 2022 in 4 quote annuali di pari importo

– Sconto in fattura: la ditta che effettuerà i lavori anticiperà la cifra (soluzione utile quando il reddito è così basso da non poter beneficiare della detrazione);

– Cessione del credito: cedere a fornitori, altri soggetti (persone fisiche, società ed enti), a banche e intermediari finanziari il Bonus. Permetterà di ottenere subito la liquidità della spesa sostenuta per i lavori.

Note Dal punto di vista tecnico ogni caso deve essere analizzato singolarmente da professionisti qualificati per valutare se un immobile può fruire o meno del Superbonus. Per avviare le pratiche del Superbonus è necessario che l’immobile risulti conforme ai progetti depositati, salvo il caso in cui sia stato costituito prima del 1967. Successivamente è necessario acquisire l’asseverazione tecnica relativa agli interventi di efficienza energetica e di riduzione del rischio sismico

Dal punto di vista di “convenienza fiscale” con l’aiuto di un commercialista/consulente del lavoro/Caf, in base alla capienza fiscale si potrà scegliere come fruire del Superbonus fra detrazione diretta, sconto in fattura, cessione del credito o possibili soluzioni combinate (es una parte del credito ceduto ed una parte detratto direttamente).

E’ necessario acquisire il visto di conformità dei dati relativi alla documentazione, rilasciato dagli intermediari abilitati alla trasmissione telematica delle dichiarazioni.